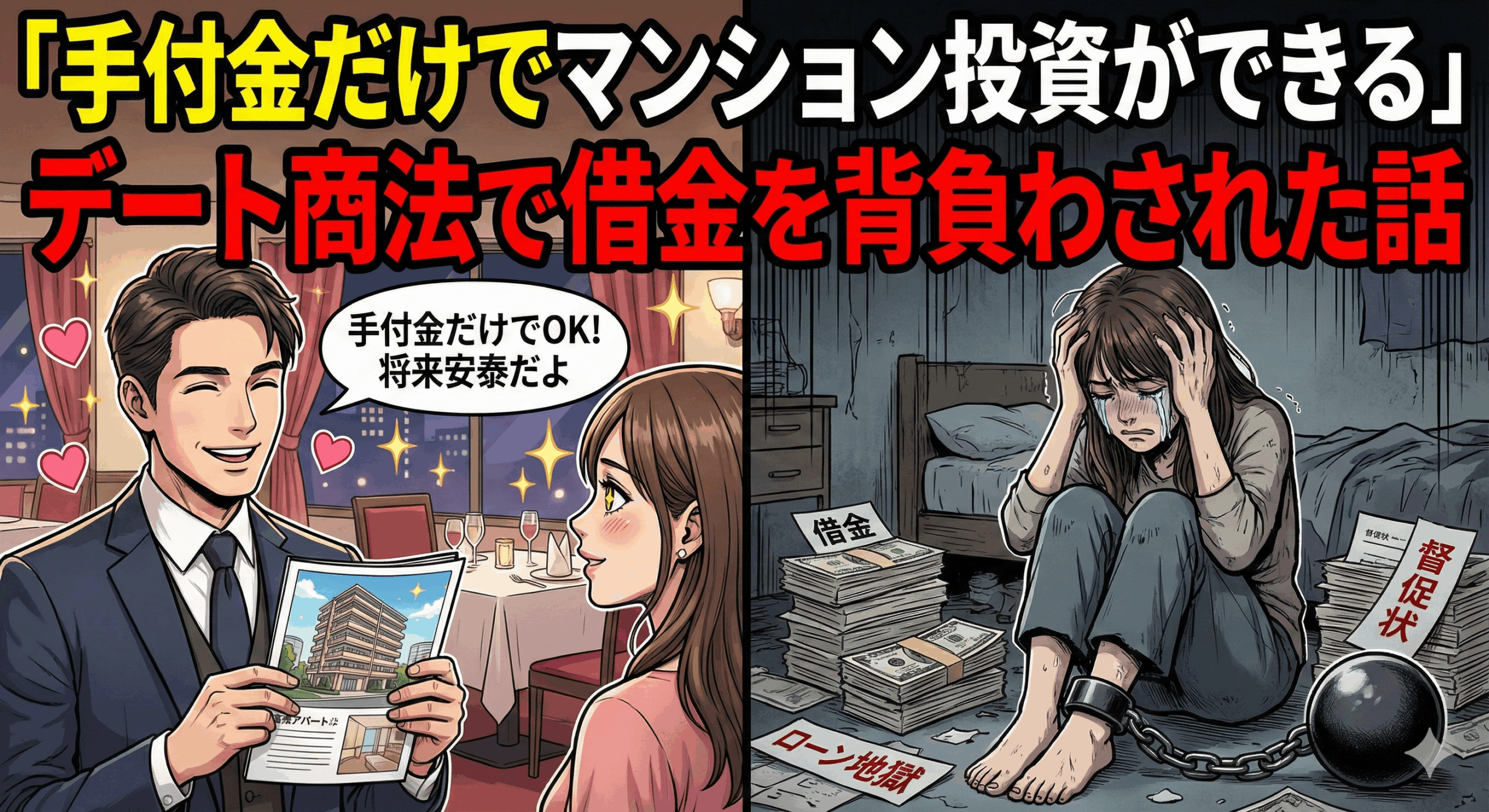

マンション投資に興味がなくても、好意を寄せる相手から「手付金だけで不動産投資ができるよ」と言われたら、つい信じてしまうことがあります。デート商法は人の心理につけこむ典型的な手口で、誰でも巻き込まれる可能性があります。

本記事では、デート商法によるマンション投資トラブルの仕組みや、被害に気づいたときに取るべき行動、相談できる窓口をわかりやすく解説します。

感情的に不安定になりやすい局面ですが、今できる対処法を知るだけで負担が少し軽くなるはずです。

目次

- 1章:デート商法で使われる「手付金だけでマンション投資できる」という嘘

- 2章:借金を背負わされる仕組みと、よくある流れ

- 3章:被害に気づいたら今すぐやるべきこと

- 4章:相談できる公的窓口と専門家

- 5章:再び被害に遭わないためのチェックポイント

- まとめ

- よくある質問(FAQ)

- 最後の一言

1章:デート商法で使われる「手付金だけでマンション投資できる」という嘘

結論として、「手付金だけでマンション投資ができる」という説明は極めて危険で、金融実務上も現実的ではありません。

マンション投資には、物件価格、ローン契約、管理費、修繕積立金など、多くの費用が伴います。初期費用が“ほぼゼロ”になることは基本的にありません。

デート商法では、好意を装い心理的距離を縮め、「あなたの将来のため」「今だけの特別案件」といった言葉で判断力を鈍らせます。

金融庁や国民生活センターの相談事例でも、恋愛感情を利用した投資勧誘は増加傾向にあるとされています。

典型的なシチュエーションは以下の通りです。

- SNS・マッチングアプリで知り合い、短期間で親密になる

- 「投資で成功している」「不動産会社の知り合いがいる」と話す

- 「手付金だけでマンションが買える」「家賃が返済を上回る」と説明する

不安を覚えた段階で距離を取ってよい行為です。あなたの責任ではありません。

2章:借金を背負わされる仕組みと、よくある流れ

結論として、被害者が気づかないうちに「ローン契約の名義人」にされ、結果として借金を背負うケースが多いです。

よくある流れ

- 恋人関係のように振る舞い、信頼関係を作る

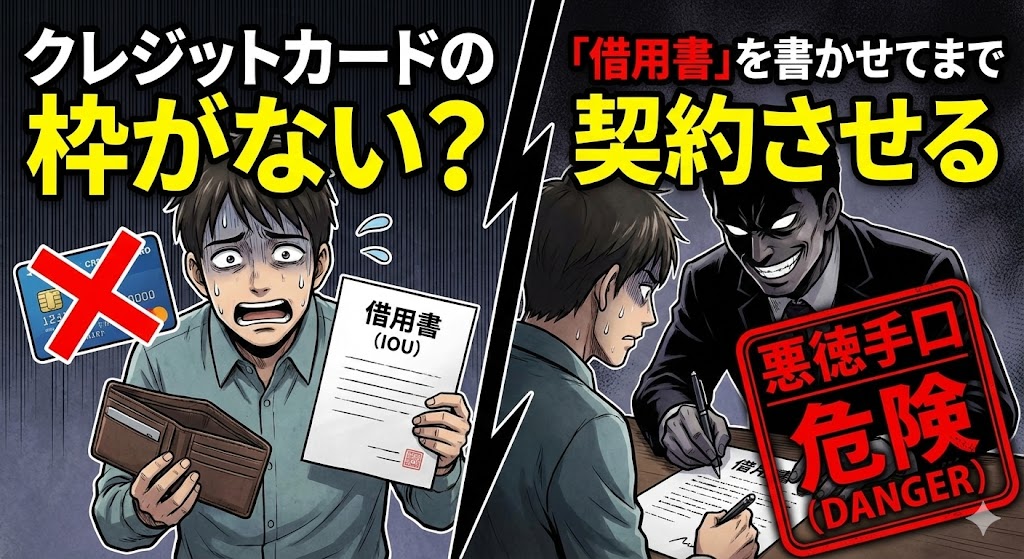

心理的防御が弱まり、会話内容を信じやすくなります。 - 営業担当者(共犯者)を紹介される

「彼もあなたの将来を考えている」と勧誘の正当性を装います。 - 収入や勤務先を聞き出され、ローン審査へ

「審査に通るか確認するだけ」と言われ、書類にサインするケースが目立ちます。 - 実は購入契約が成立しており、多額のローンを負担することに

手付金は少額でも、ローン返済・管理費が重くのしかかります。 - 連絡が取れなくなる

恋愛関係は切られ、残るのは契約書と債務だけという典型パターンです。

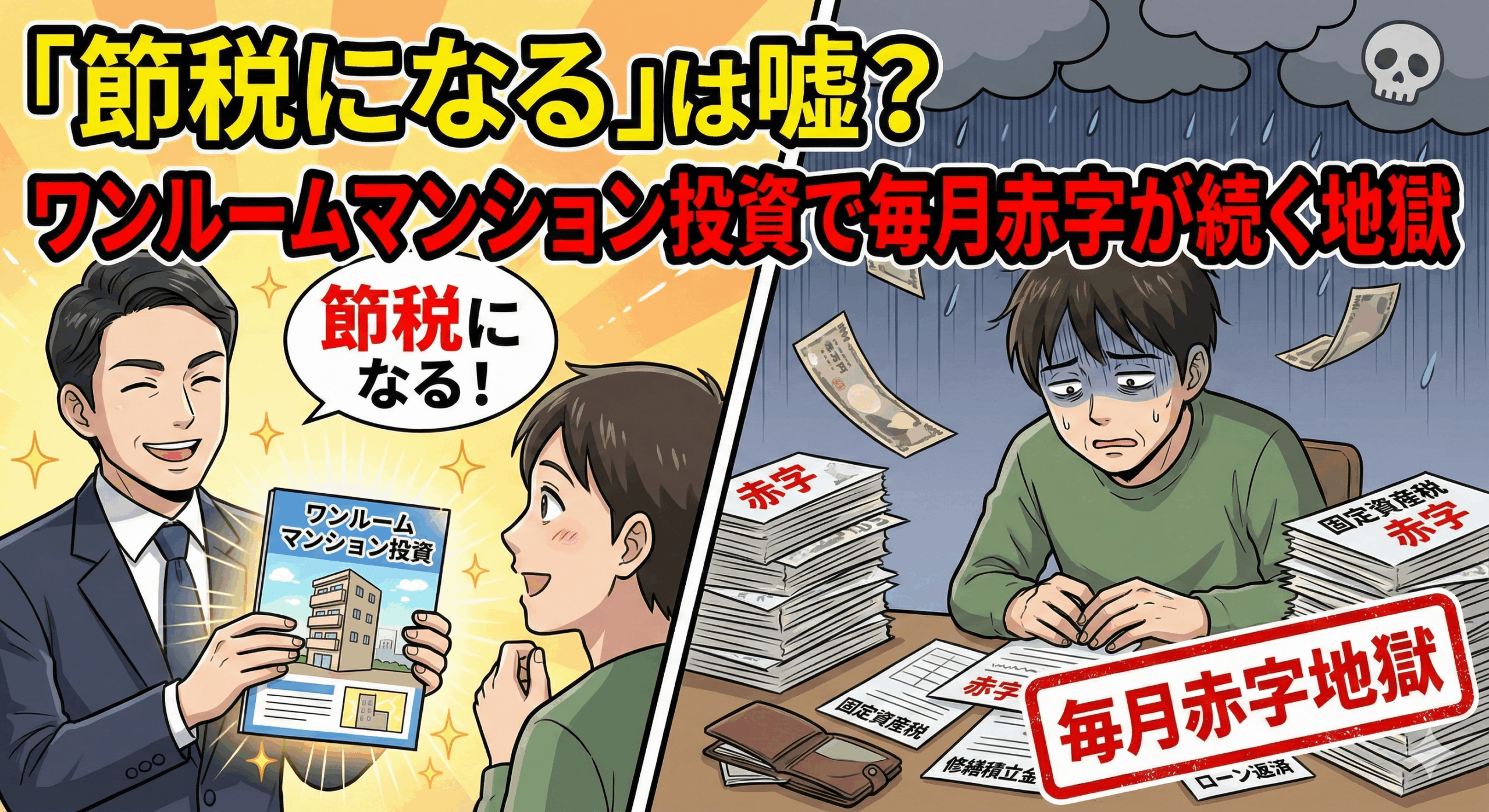

マンション投資のローンは長期にわたり、収支が赤字になることも一般的です。

「家賃収入で返済できる」という説明だけで決断するのは危険です。

3章:被害に気づいたら今すぐやるべきこと

結論として、早期に動くほど打てる手段は増えます。焦らず一つずつ進めましょう。

まず確認すべきポイント

- 契約書・重要事項説明書が残っているか

- 誰の名義でローン契約が結ばれているか

- 支払いがいつから始まるか、初回引き落とし日はいつか

- 勧誘時のメッセージや録音などの証拠が残っているか

今できる具体的な行動

- クーリング・オフが可能か確認する

不動産では適用範囲が限られますが、場合によっては契約取消の余地があります。 - 支払停止や契約取消の相談を専門家へ依頼する

消費者契約法に基づき、誤認・困惑による取消が主張できる可能性があります。 - 返済が始まる前に金融機関へ状況を説明する

事情を丁寧に伝えることで、最悪の滞納を防げる場合があります。

一人で抱え込むと選択肢が狭まります。早い段階で相談することが大切です。

4章:相談できる公的窓口と専門家

結論として、投資詐欺・デート商法の相談先は複数あります。あなたが話しやすい場所を選べば十分です。

相談できる主な窓口

- 消費生活センター(188)

契約トラブルの一般相談が可能です。 - 警察相談専用電話(#9110)

悪質商法や詐欺の疑いを相談できます。 - 法テラス

経済的に不安がある場合でも弁護士相談につながりやすい窓口です。 - 弁護士・司法書士

契約取消、返金要求、相手方との交渉など、具体的な手続きの支援が受けられます。

専門家に相談したからといって、必ず裁判になるわけではありません。話を聞くだけでも大きな助けになります。

5章:再び被害に遭わないためのチェックポイント

結論として、「心理的に急かされる状況」自体がリスクです。投資かどうかに関わらず、以下のポイントに注意してください。

チェックポイント

- 「簡単」「手付金だけ」「家賃で返済できる」などの甘い言葉がないか

- 投資の話を異性との関係性で持ちかけられていないか

- 契約書類を即日サインさせようとしていないか

- 収入や勤務先など、個人情報をしつこく聞かれていないか

- 断ろうとしたときに態度が急変しないか

これらに1つでも当てはまる場合、距離を置く判断は正当です。

まとめ

- 「手付金だけでマンション投資ができる」という説明は極めて危険

- デート商法では恋愛感情を利用し、ローン契約に誘導されるケースが多い

- 契約書や証拠を確認し、早めに公的機関や専門家へ相談することが重要

- 消費生活センター・警察・弁護士など、相談先は複数ある

- 心理的に急かされる投資話は疑ってよい

よくある質問(FAQ)

Q1. 「手付金だけでマンション投資できる」と言われた場合、詐欺と断定できますか?

断定はできませんが、金融実務として極めて不自然な説明です。甘い勧誘はデート商法や悪質不動産販売の典型例で、慎重な対応が必要です。

Q2. 好意を持っていた相手でも、証拠としてメッセージを残しておくべきですか?

はい。LINEやDMのやり取りは重要な証拠になり、契約取消を主張するときの根拠になります。つらくても削除せず残しておきましょう。

Q3. ローン契約をしてしまった後でも解除はできますか?

状況によりますが、消費者契約法の「誤認」「困惑」に該当する場合、取消の可能性があります。早めに専門家へ相談することで選択肢が広がります。

Q4. 返済が始まる前にやるべきことは?

金融機関に事情を説明し、返済スケジュールや一時的な対応を相談することです。滞納を避けることでダメージを最小限にできます。

Q5. マッチングアプリで知り合った相手から投資を勧められたらどうすべき?

恋愛関係と投資話が結びつく場合は要注意です。少しでも不安を感じたら、第三者や公的窓口に意見を求めることをおすすめします。

最後の一言

つらい経験の中で「自分が悪いのでは」と思ってしまう方が多いですが、悪いのはあなたの信頼を利用した相手です。一人で抱え込まず、話しやすい窓口に早めに相談し、心の負担を少しずつ減らしていきましょう。

コメントを残す