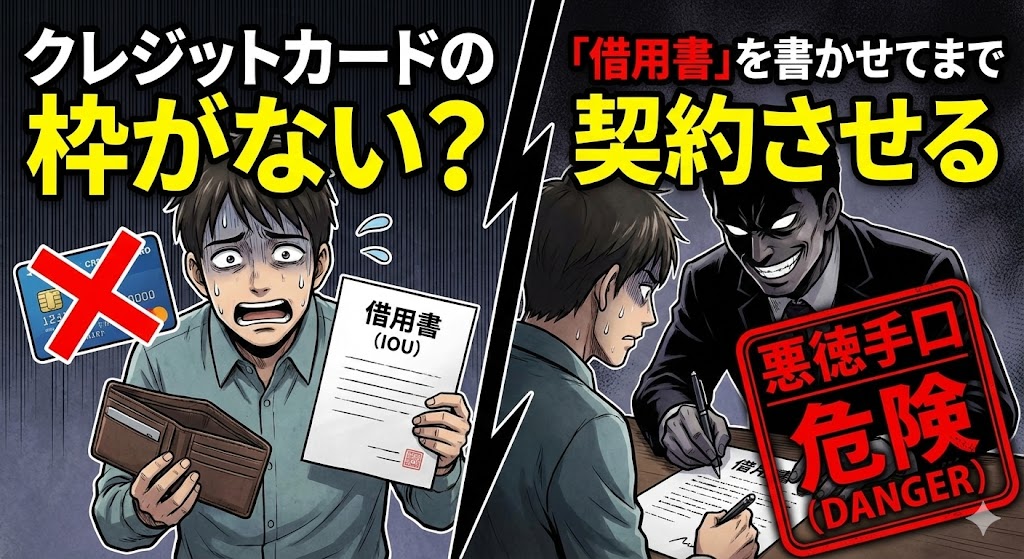

クレジットカードの利用枠が足りないと言われ、「代わりに借用書を書けば契約できます」と迫られる――。そんな状況に追い込まれ、不安を抱えている方も少なくありません。実際、この手口は投資詐欺や情報商材詐欺などで近年増えており、金融庁や消費生活センターにも相談が寄せられています。

この記事では、

- クレジットカード枠がないと言って「借用書」を書かせる手口の実態

- どんなリスクがあるのか

- 被害に気づいたときの対処法と相談先

をやさしく解説します。あなたが悪いわけではありません。巧妙な手口を知り、落ち着いて一つずつ対策していきましょう。

目次

- 1章:クレジットカード枠がないと言われたときに借用書を書かせる手口の特徴

- 2章:なぜ「借用書」を書かされるのか|悪質事業者の狙い

- 3章:被害に気づいたときに今すぐすべき3つの行動

- 4章:どこに相談すべきか(公的機関・専門家)

- 5章:同じ被害を繰り返さないためのチェックポイント

- まとめ

- FAQ(よくある質問)

- 最後の一言

1章:クレジットカード枠がないと言われたときに借用書を書かせる手口の特徴

結論から言うと、この手口は「利用者の支払能力を超えた契約を無理に結ばせる」悪質商法です。

クレジットカード決済が通らないと分かった瞬間に、業者が“別の支払い方法”として借用書を書かせてくるのが典型です。

よくある流れ

- 高額な投資講座・副業ツール・投資指導などの契約を提示される

- カード決済を促されるが、枠不足でエラーになる

- 「じゃあ借用書を書けば契約できます」「分割で後から払えば大丈夫」などと言われる

- その場でスマホや紙で借用書を作成させられる

- 実態は返金されない高額契約で、後から請求だけが残る

借用書を書かされると「自分の意思で借金をした」という形にされ、後にトラブルが長期化しがちです。

しかし、強引な勧誘や誤認を利用した契約であれば、消費者契約法などに基づき取り消しが可能となるケースがあります。

2章:なぜ「借用書」を書かされるのか|悪質事業者の狙い

結論は「決済できなくても売り上げを確保するため」です。カード会社の与信(支払能力の確認)を通過できなかった時点で販売者は契約を断念するのが通常ですが、悪質業者は規制を避けるために別の支払い義務を作ろうとします。

狙いとなるポイント

- クレジット会社の審査をバイパスする

本来の与信チェックが働かなくなるため、支払能力がなくても契約が成立してしまいます。 - 借用書は「本人の意思」と装いやすい

強引に書かされたものでも、後から「自分で同意した」と主張されやすい仕組みです。 - 返金要求を受けにくくする

借金として扱ってしまえば、契約内容が曖昧でも取り消しや返金を拒みやすくなります。

このように、借用書を使った契約は非常にリスクが高く、消費生活センターも繰り返し注意喚起を行っています。

3章:被害に気づいたときに今すぐすべき3つの行動

まずは「一人で抱え込まない」ことが大切です。強引に契約させられた場合、対応できる手段は複数あります。

① 証拠をすぐに確保する

- LINE・SNS・メールのやり取り

- 契約書・借用書・決済画面のスクリーンショット

- 勧誘された場所・日時のメモ

強要の状況がわかる内容は、後の相談で大きな助けになります。

② 支払いを止められる可能性を確認する

借用書に基づく支払いであっても、強引・誤解させる勧誘なら取り消しの余地があります。

クレジットカードで少しでも支払いが通っている場合は、すぐカード会社に連絡し状況を説明してください。

③ 早めに公的相談窓口へ連絡する

消費生活センター(188)では、全国どこからでも相談できます。

「強引に借用書を書かされた」「契約内容が実態と違う」と伝えるとスムーズです。

4章:どこに相談すべきか(公的機関・専門家)

結論として、複数の相談窓口を併用すると解決が早く進みます。

公的機関

- 消費生活センター(188)

最初の相談先として最適です。契約の取り消しや返金交渉の方針を一緒に検討してくれます。 - 警察(#9110)

詐欺の疑いが強い場合は相談して問題ありません。被害届の提出は状況を見て判断できます。

専門家

- 弁護士

借用書や契約書が関わる場合、法的にどう扱えるかを整理してくれます。 - 司法書士(簡裁代理権保有者)

少額のトラブル・内容証明の作成などで力になってくれます。

専門家への相談は「こういう状況でも助けてもらえるのか」と不安になる方も多いですが、同様の事例は多数あります。遠慮せずに相談して大丈夫です。

5章:同じ被害を繰り返さないためのチェックポイント

最後に、今後の被害を防ぐために簡単に確認できるポイントをまとめます。

- 「今だけ」「必ず儲かる」などの甘い誘いは要注意

- カード決済が通らないのに別の支払い方法を押しつけてくる業者は危険

- 借用書・借金契約を提案されたら必ず持ち帰って検討する

- SNS・マッチングアプリ経由の高額契約は事前に第三者へ相談する

- 「契約しないと損」と急かされる場合は離れる勇気を持つ

まとめ

- クレジットカード枠不足を理由に「借用書」を書かせるのは悪質業者の典型的手口。

- 借用書は本人の意思を装いやすく、後からトラブルが長期化しやすい。

- 被害に気づいたら証拠確保・支払い停止の確認・公的窓口への相談が重要。

- 消費生活センターや専門家を早く頼るほど解決しやすい。

FAQ(よくある質問)

Q1. クレジットカード枠がないと言われて借用書を書いた場合でも取り消しできますか?

強引な勧誘や、実態と異なる説明があった場合は、消費者契約法に基づき取り消しが可能になるケースがあります。状況に応じて判断されるため、まずは消費生活センターに相談するのが安全です。

Q2. 借用書を書かされた後、支払いを無視するとどうなりますか?

無視すると、相手から督促が来たり、悪質な場合は脅し文句を使われることがあります。放置せず、公的機関や専門家に相談しながら対応することが重要です。

Q3. 借用書だけでなく、個人間送金アプリで支払いを求められました。これは詐欺ですか?

直ちに詐欺と断定はできませんが、非常にリスクの高い状況です。個人送金で高額を要求する手口は投資詐欺でも多く見られます。早めに相談窓口へ連絡してください。

Q4. SNSで知り合った人に借用書を作らされたのですが、相談してもいいのでしょうか?

もちろん相談できます。SNS経由の高額商法は近年増えており、専門家も対応に慣れています。遠慮せず状況を伝えてください。

Q5. 借用書を破棄すれば契約も無効になりますか?

借用書を一方的に破棄しても無効にはなりません。強要された状況や説明不足など、契約の問題点を整理して適切な手続きを取ることが大切です。

最後の一言

あなたが悪いわけではありません。困ったときは、早めに公的機関や専門家を頼ってください。一緒に解決の道を探していきましょう。