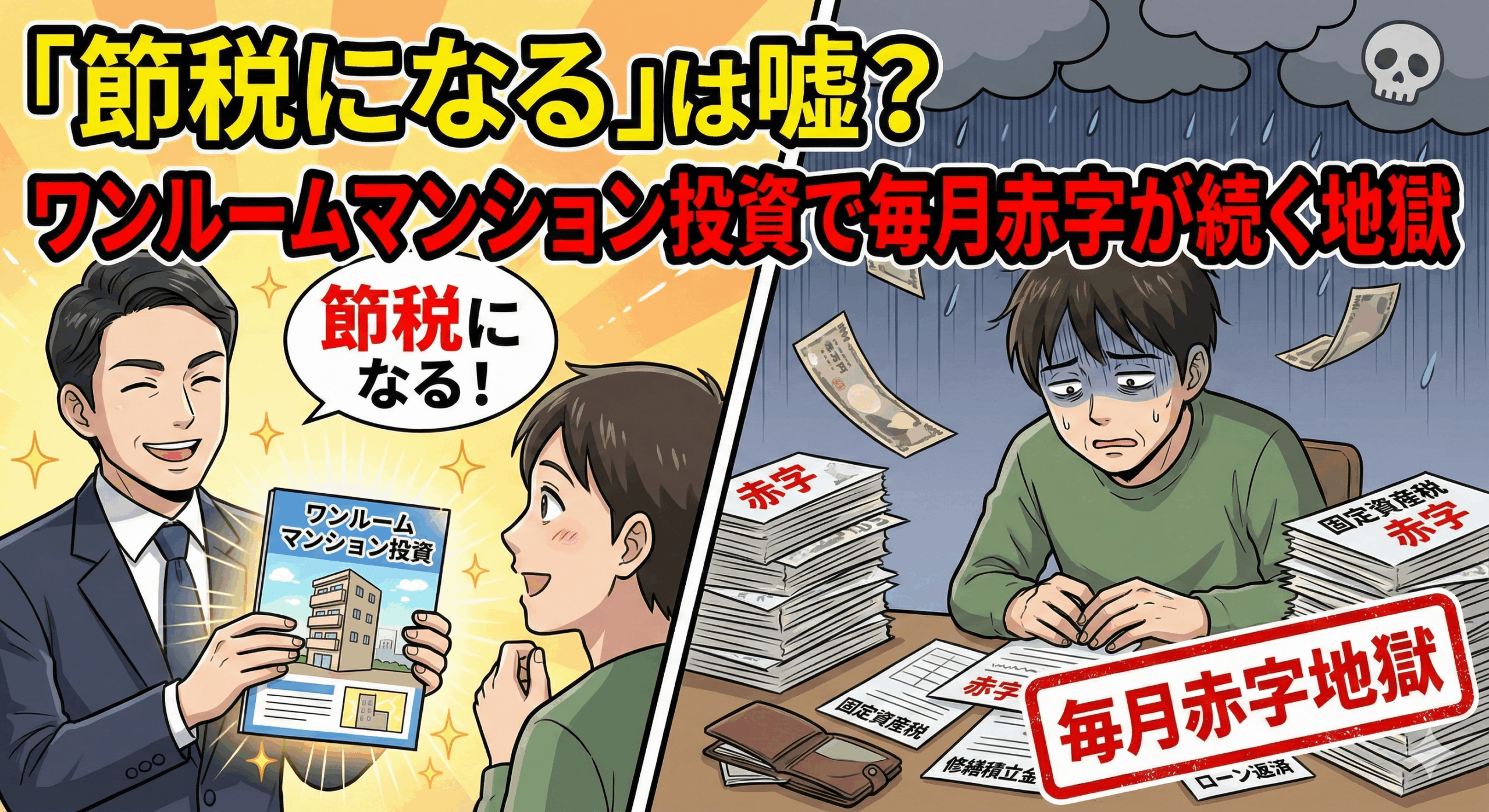

ワンルームマンション投資は、「節税できる」「会社員に最適」などと甘い言葉で勧誘されることが少なくありません。ところが実際には、毎月の赤字が続き、ローン返済や管理費に追われるケースが多く見られます。

この記事では、なぜ「節税できる」と言われるのか、その裏にどんなリスクがあるのかを、専門用語をかみ砕きながら丁寧に解説します。

また、すでに赤字になっている方が今すぐ取るべき対処法、相談先、再発防止のポイントもまとめました。

「騙されたのでは?」と不安な方も、どうか自分を責めずに、落ち着いて読み進めてください。

目次

- 1章:ワンルームマンション投資の「節税メリット」が誤解されやすい理由

- 2章:毎月赤字が続く典型的なパターンと仕組み

- 3章:赤字が続くときに今すぐやるべき3つの行動

- 4章:どこに相談すべきか(公的機関・専門家)

- 5章:同じ失敗を繰り返さないためのチェックリスト

- まとめ

- よくある質問(FAQ)

- 最後の一言

1章:ワンルームマンション投資の「節税メリット」が誤解されやすい理由

結論:節税は「赤字を埋めるための効果」であり、儲かる根拠にはなりません。

ワンルームマンション投資で言われる節税とは、「不動産の減価償却費(建物が古くなることで計上できる経費)」によって所得税が一時的に軽くなる仕組みです。

しかしこれは、あくまで“赤字を税金で少し補う”だけで、投資自体が黒字化するわけではありません。

典型的な勧誘では、

- 「節税できるので実質プラスです」

- 「家賃収入でローンが返せるので負担はゼロです」

と説明されることがありますが、実際にはローン返済と管理費・修繕積立金で手取りが消えるケースが多く見られます。

税金が減る=儲かる、ではありません。

ここを誤解すると、赤字に気づくタイミングが遅れてしまいます。

2章:毎月赤字が続く典型的なパターンと仕組み

結論:固定費が高い一方で、家賃は思うように上がらず、赤字構造になりがちです。

① 家賃収入より支出が多い構造になっている

ワンルームマンション投資では、次のような費用が毎月かかります。

- ローン返済

- 管理費・修繕積立金

- 管理会社への手数料

- 固定資産税(年1回)

家賃収入より支出が多ければ、当然赤字が続きます。

営業マンが提示するシミュレーションでは“満室前提”で計算されることも多いため、現実とのギャップが大きくなります。

② 都市部でも家賃下落が続く

築10年・20年と経つにつれて、家賃は一般的に下がりやすくなります。

固定費はあまり変わらないため、赤字が拡大することもあります。

③ 空室リスクが軽視されている

空室になると、家賃収入がゼロでも費用は出ていきます。

「立地が良いから大丈夫」と言われても、需要は景気や競合物件によって変わります。

今すぐチェックすべきポイント

- 家賃収入(手取り)と支出の差額

- 空室期間の平均

- 今後の修繕積立金の値上げ予定

- 金利上昇の影響を受けるローンかどうか

数字を整理するだけでも、現在の状況が明確になります。

3章:赤字が続くときに今すぐやるべき3つの行動

結論:状況の把握 → 専門家相談 → 売却・見直しの検討という順序が重要です。

① 自分の物件の「収支」を冷静に把握する

まずは家賃・支出・ローンを並べ、毎月いくら赤字かを知ることが大切です。

感情的になる必要はありません。誰でも判断が難しい状況に置かれることがあります。

② 契約書・ローン条件を確認する

- 変動金利か固定金利か

- 繰り上げ返済の可否

- 不動産会社のサブリース契約の内容

これらは、後の出口戦略に大きく関わります。

③ 専門家に相談し、売却や条件変更を検討する

収支が改善しない場合は、早期に専門家へ相談することで、

- 売却してローンを完済する

- 不利なサブリース契約の見直し

- 適切な資産整理

といった選択肢が見えてきます。

4章:どこに相談すべきか(公的機関・専門家)

結論:ひとりで悩む前に、客観的な意見をもらうことが重要です。

- 国民生活センター

投資トラブルの相談が可能。事業者とのトラブル経験が豊富です。 - 消費生活センター(各自治体)

契約トラブルや勧誘方法に問題がある場合に相談できます。 - 弁護士・司法書士

契約の有効性、解除、損害賠償の可能性などを判断する際に頼りになります。 - FP(ファイナンシャルプランナー)

収支把握や資産全体の見直しに役立ちます。

公的窓口から相談を始めれば、費用をかけずに問題点を整理できます。

5章:同じ失敗を繰り返さないためのチェックリスト

結論:見えにくいコストと将来リスクを事前に確認することが最大の防御策です。

- 「節税メリット」を強く推す勧誘ではないか

- 現実的な家賃下落や空室リスクを計算に入れているか

- サブリース契約の条件が一方的ではないか

- ローン返済額が家賃を上回っていないか

- 長期保有した場合の修繕費・管理費の上昇を把握しているか

投資は「わからないまま契約する」のが最も危険です。

まとめ

- 「節税できる」は赤字を補うだけで、利益が出る証拠ではありません。

- ワンルームマンション投資は、家賃より固定費が多くなり赤字化しやすい構造があります。

- 赤字が続く場合は、収支確認 → 契約確認 → 専門家相談の順で対応することが重要です。

- 公的窓口の活用で、早期に問題点を整理できます。

- 不安を感じたら、ひとりで抱え込まず、第三者の視点を取り入れてください。

よくある質問(FAQ)

Q1:ワンルームマンション投資は本当に「節税になる」のですか?

減価償却によって一時的に所得税が減ることはあります。

しかし、赤字が続く前提の節税なので、投資全体をプラスにする効果はほとんどありません。

節税を目的に投資を選ぶのは注意が必要です。

Q2:毎月赤字でも「長期保有すれば逆転する」と聞きました。本当でしょうか?

一般的には、家賃下落や修繕費上昇の影響で黒字転換は簡単ではありません。

将来の売却価格も保証されないため、「持っていれば必ず良くなる」とは言えません。

Q3:売却すると損をする気がして踏み切れません。

売却に抵抗を感じるのは自然なことです。

ただし、赤字が続く状態を放置すると、将来の負担が大きくなる可能性があります。

複数の不動産会社で査定を比較すると、現実的な判断材料になります。

Q4:悪質な勧誘だった場合、契約は取り消せるのですか?

勧誘内容によっては、消費者契約法による取消しが認められる可能性があります。

ただしケースごとに判断が必要なため、弁護士や消費生活センターへ相談するのが安全です。

Q5:相談はどのタイミングですべきですか?

「赤字が続きそう」「勧誘内容と違う」と感じた時点で相談して問題ありません。

早く動くほど、選べる選択肢が増えます。

最後の一言

赤字が続くと、誰でも不安になり、判断が難しくなります。

どうか一人で抱え込まず、早めに公的窓口や専門家に相談して、今できる最善策を探してみてください。

コメントを残す