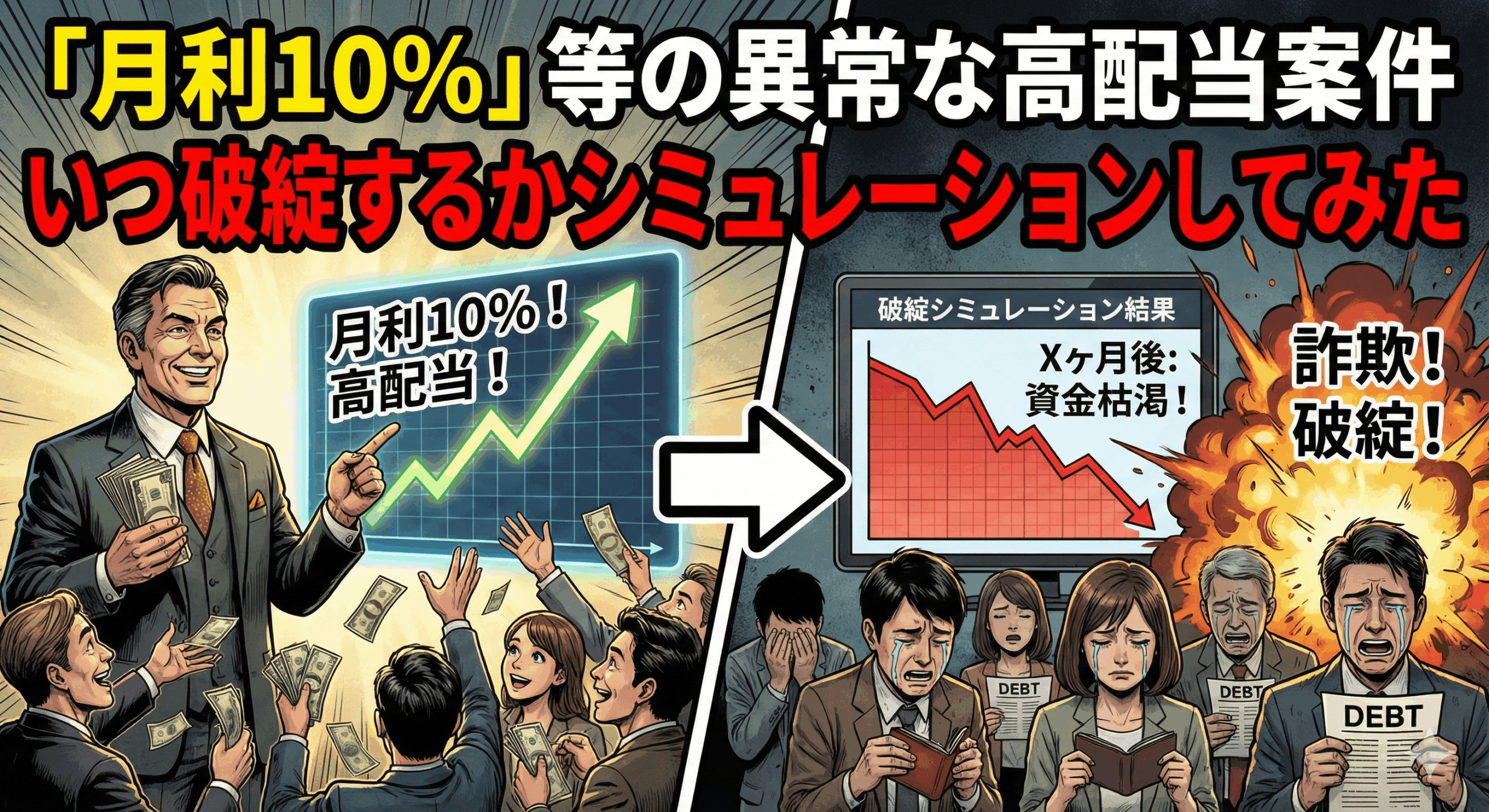

投資の世界に慣れていない方ほど、「月利10%」「短期間で2倍」などの甘い言葉に不安と期待が入り混じった気持ちを抱きやすいものです。ですが、日本の金融実務では、こうした“異常な利回り”は詐欺に直結するケースが非常に多いとされています。この記事では、過去の典型例をもとに「月利10%」という水準がどれほど非現実的なのか、どのくらいの期間で破綻につながるのかを、誰でもわかる形でシミュレーションして解説します。

読み終えるころには、

- 月利10%が実務的に成立しない理由

- 過去の投資詐欺がどのように破綻していったのか

- 今すぐできる安全確認のポイント

が整理でき、危険な案件を避ける判断材料になるはずです。

目次

- 1章:月利10%の投資案件はなぜ“ほぼ詐欺”と考えられるのか

- 2章:シミュレーションでわかる「破綻が避けられない構造」

- 3章:過去の事例に見る破綻までのタイムライン

- 4章:危険な高配当案件を見抜くチェックリスト

- 5章:安全に資産を守るために今日からできる行動

- 6章:まとめ(記事のポイント)

- 7章:よくある質問(FAQ)

- 最後の一言

1章:月利10%の投資案件はなぜ“ほぼ詐欺”と考えられるのか

結論から言うと、月利10%という水準は正規の金融商品では実現できません。金融庁が監督する国内の投資信託や上場商品は、長期で年数%の利回りが一般的です。月利10%というのは年利に換算すると「約314%」。これは、安定した事業や金融取引では到底成り立たない数値です。

多くの詐欺案件では、この「非現実的な利回り」が最初の警告サインになります。運用益ではなく、新たな参加者からの資金で配当を支払う“自転車操業”になりやすいからです。誰でも騙される可能性があるほど巧妙であり、決して判断力の問題ではありません。

2章:シミュレーションでわかる「破綻が避けられない構造」

結論:月利10%のスキームは、平均して数カ月〜1年以内に資金繰りが限界に達します。

1)配当モデルの前提

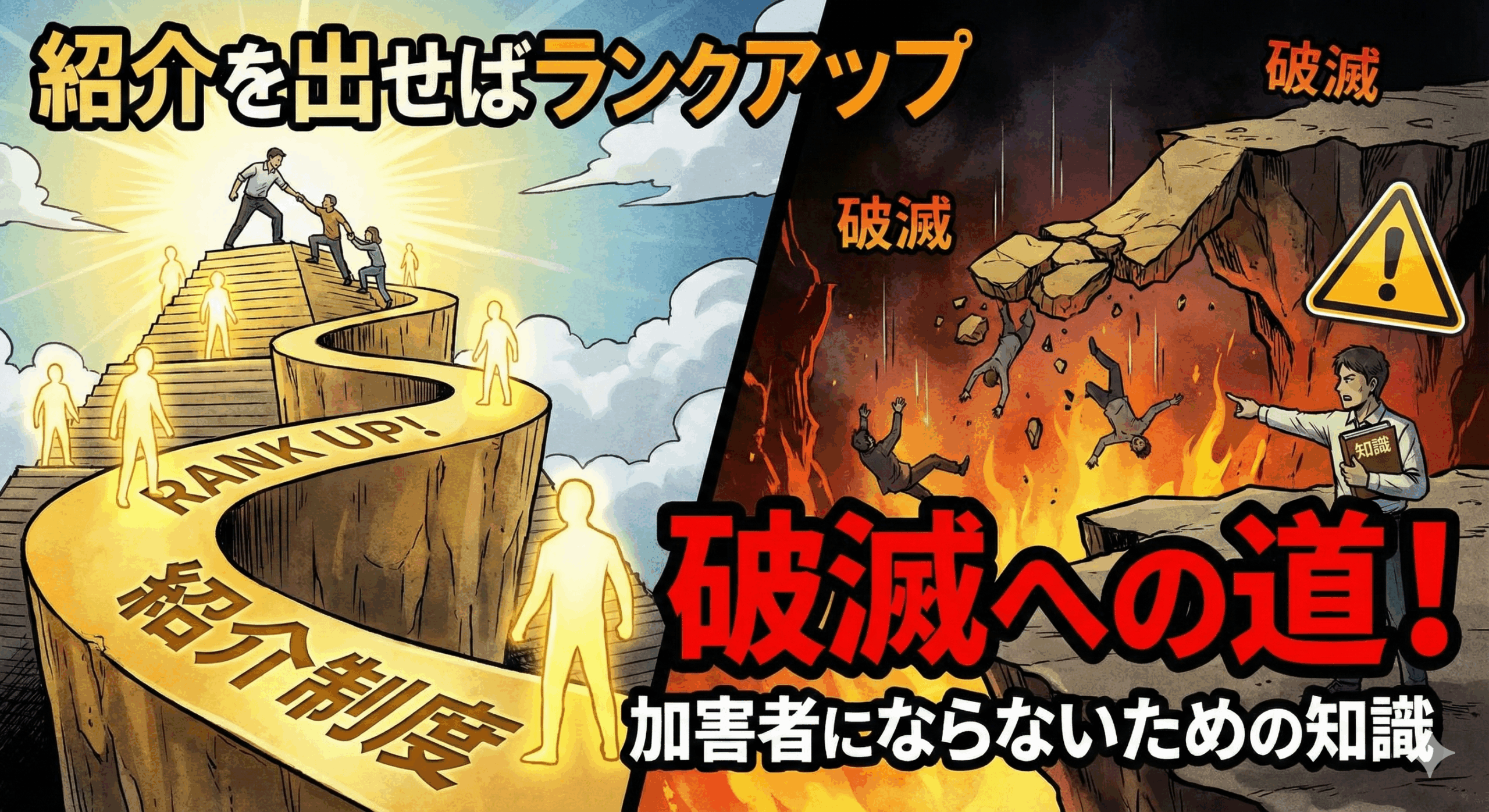

「月利10%保証」というスキームでは、100万円を預ければ毎月10万円の支払いが必要です。運用で利益が出ない場合、運営者は新規投資家からお金を集め続けるしかありません。

2)参加者が増え続けないと即破綻

例えば、最初の10人が100万円ずつ投資し、毎月総額100万円の配当が必要だとします。運営者に運用益がない場合、次の月にさらに100万円を用意しなければなりません。新規参加者の資金が滞った瞬間、支払い不能に陥ります。

3)シミュレーションの例

- 月利10%で配当を払い続ける

- 新規参加者が月に20%ずつ増えると仮定

- 参加者の増加が止まると仮定した時点で破綻

このような条件では、多くの場合“半年〜1年以内に”資金繰りが崩壊します。特に実際の市場では、参加者の増加が途中で減速するため、計画よりさらに早期に破綻する傾向があります。

3章:過去の事例に見る破綻までのタイムライン

結論:異常な利回りをうたった案件は、ほぼ例外なく短期で崩壊しています。

1)典型的なパターン

- 募集開始〜3カ月:少人数の投資家に高配当を支払い、信頼を獲得

- 4〜6カ月:SNS・口コミで急拡大

- 6〜12カ月:配当遅延が発生

- 12カ月以降:運営者と連絡が取れなくなる、サイト閉鎖

このような推移は、国内外の過去の詐欺事件でも繰り返し見られています。

2)破綻のサイン

- 配当日に数日の遅延が出る

- 「システム障害」「海外送金の遅延」など理由が曖昧

- 追加投資を強く勧めてくる

これらは典型的な“末期症状”です。

4章:危険な高配当案件を見抜くチェックリスト

結論:利回りだけで判断せず、情報の透明性を必ず確認することが重要です。

チェックポイント

- 運用内容が明確で、専門家が見ても実現可能か

- 運営会社の所在地・責任者・財務情報が確認できるか

- 金融庁の登録業者かどうか(登録番号が検索できるか)

- 「元本保証」「必ず儲かる」といった表現がないか

- 口コミが不自然にポジティブ一色ではないか

どれか1つでも不安要素があれば、慎重になるべきです。

5章:安全に資産を守るために今日からできる行動

まずは、ご自身が参加中または検討中の案件について、

- 契約書や説明資料を再確認する

- 金融庁の登録業者検索でチェックする

- 配当の仕組みを「自分が説明できるか」を考える

といった基本の確認から始めてください。

不安がある場合は、消費生活センター、警察の相談窓口、弁護士など、公的・専門的な機関に早めに相談することが重要です。行動が早ければ早いほど、被害の拡大を防ぎやすくなります。

6章:まとめ(記事のポイント)

- 月利10%は、金融実務では成立しない非現実的な利回り。

- 多くの高配当詐欺は半年〜1年以内に破綻する。

- 入金が止まった瞬間に崩壊する“自転車操業”が本質。

- チェックリストを使うと怪しい案件を早期に見分けられる。

- 不安を感じたら、ひとりで抱え込まず公的機関に相談することが大切。

7章:よくある質問(FAQ)

Q1:月利10%でも、実際に配当が出ているなら安全といえる?

A:初期に配当が出るのは珍しくありません。多くの詐欺は最初に“信用づくり”として高配当を支払います。配当が出ている=安全ではありません。

Q2:海外の投資なら月利10%もあり得ると聞きました。本当ですか?

A:海外であっても、安定して月利10%を継続する事業は極めて稀です。「海外だから高利回り」という説明は典型的な勧誘トークです。

Q3:配当遅延が1度だけありました。まだ様子を見ても大丈夫?

A:遅延は破綻の初期症状であることが多いです。すぐに資料を整理し、第三者機関へ相談して状況を確認したほうが安全です。

Q4:すでに投資してしまった場合はどうすればいい?

A:できるだけ早く出金依頼を行い、同時に消費生活センターや弁護士に相談してください。タイミングが早いほど回収の可能性は高まります。

Q5:知人から勧められて断りにくいときは?

A:「専門家に相談してから判断します」と伝えるのが有効です。あなたの安全が最優先であり、遠慮する必要はありません。

最後の一言

危険な高配当案件は、誰でも巻き込まれる可能性があります。ひとりで抱え込まず、少しでも違和感を覚えたら、専門機関へ早めに相談していただくことが、ご自身の資産を守る大切な一歩になります。

コメントを残す